恒銀期貨雞蛋周報20200327

——雞蛋低價傷農,或短期筑底

恒銀期貨

摘要:新冠病毒疫情在海外依然沒有看到拐點,美國已經超越中國,成為確診病例第一大地區,意大利西班牙兩國病死率攀升,對此,二十國集團將啟動總價值5萬億美元的經濟計劃,以應對疫情對全球社會、經濟和金融帶來的負面影響,并支持各國中央銀行采取措施促進金融穩定和增強全球市場的流動性。受此影響,全球各主要經濟體股市大幅反彈。由于疫情導致的消費降級,使得商品市場整體承壓,后期需求能否快速反彈依然需要關注疫情發展。雞蛋現貨價格持續低迷,并且價格處于歷史相對低位,養殖戶挺價意愿較強,價格得到一定支撐。隨著氣溫不斷回升,雞蛋存儲難度加大,蛋商及養殖戶出貨積極性較高,雞蛋價格承壓。作為處于弱勢周期的品種,雞蛋將繼續維持弱勢運行。(本報告由恒銀期貨人員撰寫,版權歸恒銀期貨;任何個人或單位在轉載時,應保留恒銀期貨相關信息)

一、行情回顧

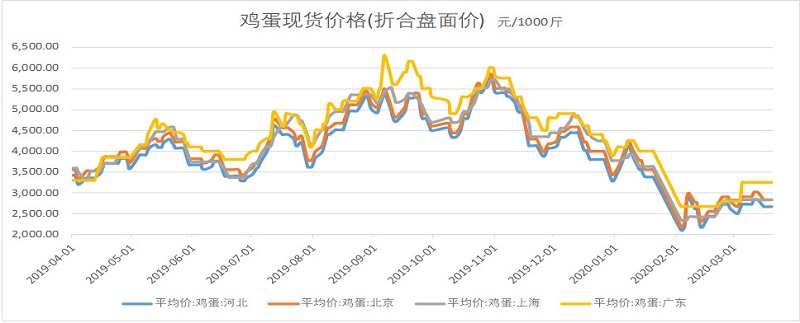

本周國內雞蛋價格偏弱震蕩運行。截止本周五,全國雞蛋平均價格在2.87元/斤,較上周五跌0.02元/斤,跌幅0.69%;較去年同期的3.43跌0.56元/斤,跌幅為16.33%;本周五,全國主產區平均雞蛋價格在2.45-3.30元/斤,較上周五波動0.02-0.30元/斤;主銷區雞蛋價格在2.82-3.20元/斤,較上周五下跌0.10-0.16元/斤。

本周雞蛋價格繼續弱勢運行。當下國內新冠病毒疫情好轉,但是個國外疫情愈發嚴重,國內形勢仍然嚴峻,餐飲及烘焙等食品消費較往年明顯下降,且學校遲遲不能開學,團體性消費遲緩仍抑制當下雞蛋價格行情。與此同時,產蛋雞存欄處于近幾年高位,且當下的企穩最適宜蛋雞生產,蛋雞產蛋率也回升至年內偏高水平,雞蛋供應面整體充足。雞蛋短線明顯供過于求,因此本周蛋價繼續弱勢運行。

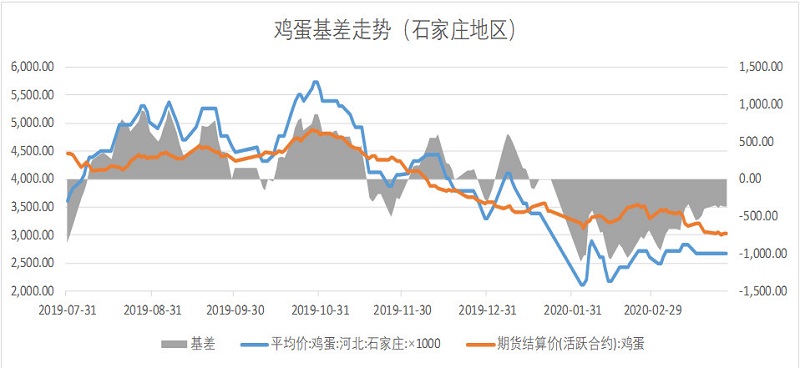

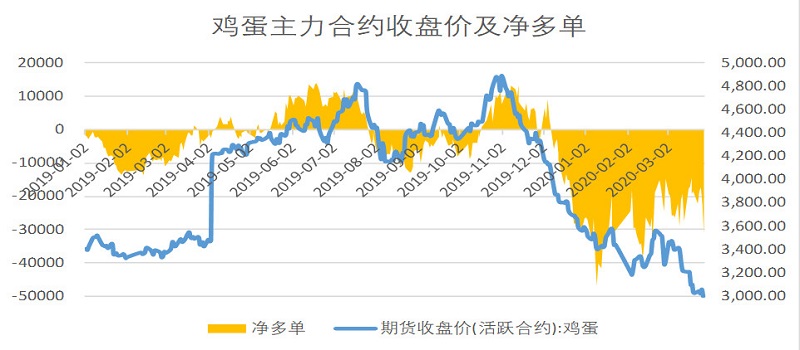

數據來源:恒銀期貨 WIND資訊

二、供需分析

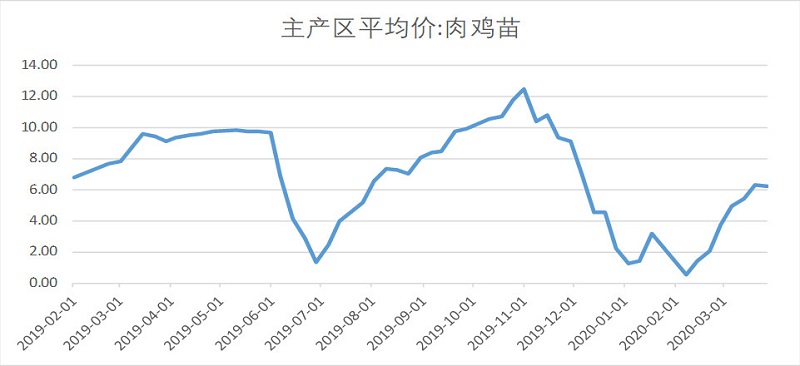

1、肉雞及雞苗市場

白羽肉雞:目前隨著各地明確了開學日期,以及市場復工復產逐步恢復,刺激了市場毛雞的走貨,凍品市場受市場提振效益影響,凍品價格或有小幅回升,且隨著當前毛雞總的出欄量較少,屠宰場收購毛雞積極性有所提高,利好毛雞價格行情;預計短期毛雞價格或將有繼續上行的可能,不過,當下屠宰場宰殺毛雞的利潤情況或有低于成本,結合凍品價格變化,上行幅度較小,毛雞價格大幅上行難度較大。

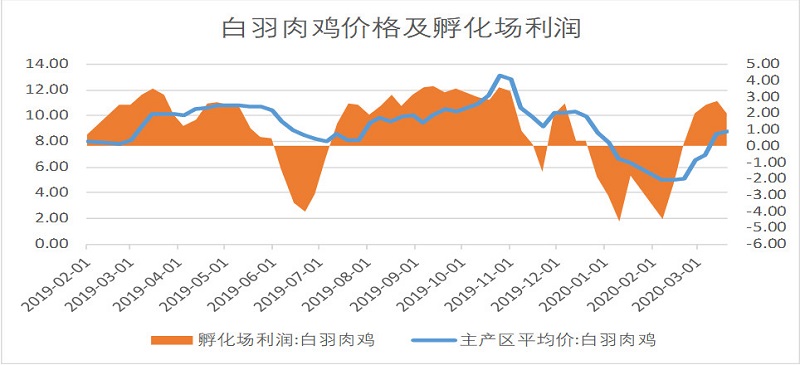

數據來源:恒銀期貨 WIND

肉雞苗:前期隨著雞苗價格持續上行,種蛋的入孵率增多,導致市場雛苗的供應持續增加,且目前毛雞價格上行緩慢,養殖戶拿苗積極性有所減弱,雞苗價格上行支撐較弱;不過,隨著當前市場的流通轉好,各孵化廠每日排苗量逐步達到正常水平,較多廠家雛苗預定已到4月底、5月初,銷售好轉,給予雞苗價格底部支撐;預計短期雞苗價格或將有繼續維持穩定的可能。

數據來源:恒銀期貨 WIND

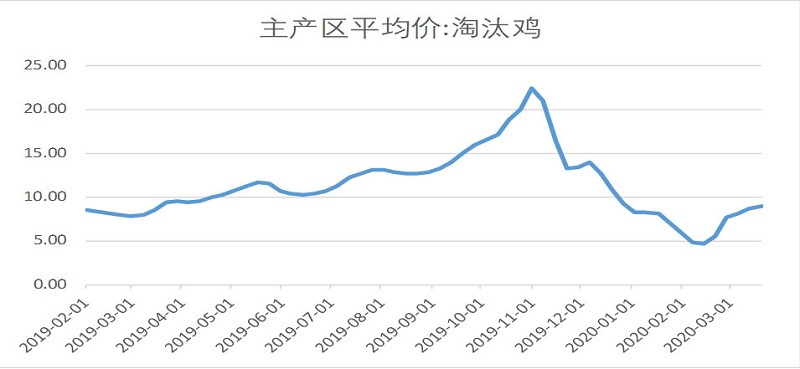

2、雞蛋及淘汰雞市場

雞蛋:多地學校開始有序安排開學事宜,雞蛋需求面向好或給行情提供支撐,且蛋價持續弱勢,養殖戶挺價心態增強。但是雞存欄量處于高位,雞蛋供應面壓力繼續加大,隨著氣溫不斷回升,雞蛋存儲難度加大,蛋商及養殖戶出貨積極性較高。預計短線雞蛋價格繼續小幅震蕩調整。

數據來源:恒銀期貨 WIND

淘汰雞:屠宰企業白條雞銷量欠佳抑制了淘汰雞價格行情,同時雞蛋價格整體仍處于弱勢運行,且后市看空預期較強,養殖戶壓欄情緒松動。不過,817雞源緊張也給淘汰雞行情提供支撐。預計短線淘汰雞價格小幅震蕩調整為主。

數據來源:恒銀期貨 WIND

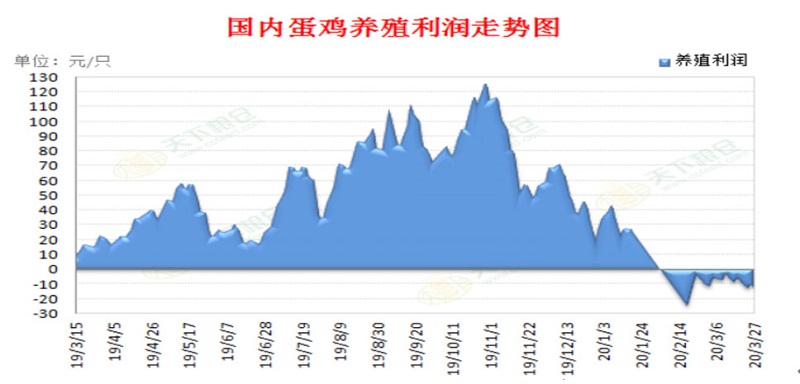

3、養殖利潤

本周國內玉米價格上漲。截止本周五,國內玉米現貨指數1893元/噸,較上周五1880漲13元/噸,較去年同期1793漲100元/噸,漲幅5.58%。本周豆粕價格繼續上漲,漲幅繼續擴大,截止本周五,全國豆粕價格為3186元/噸,較上周五的3011漲175元/噸,漲幅為5.81%,本月累計上漲438元/噸,漲幅為15.94%。。飼料原料豆粕價格大幅上漲,截止本周五,全國蛋雞自配飼料成本在2.36元/斤,較上周五2.31漲0.05元/斤。較去年同期的2.19上漲了7.76%。

截止本周五,蛋雞養殖利潤為-13.16元/只,較上周的-9.16減少了4.0元/只,較去年同期的18.72減少了31.88元/只。

近期養殖利潤滯漲回落,飼料原料玉米及豆粕走勢較為強勁,尤其豆粕價格有了較大幅度的上漲,使得飼料成本有所上漲,影響養殖利潤的恢復。

數據來源:恒銀期貨 天下糧倉

4、主力資金動向

我們選取會員單位前20名作為品種的主力資金動向的參考,相關性較強,但指標滯后,不能作為短線交易指示。滯后指標,可以用來印證趨勢。本周主力資金繼續流出,多空主力資金均有減倉動作,資金關注度逐漸下降。當前雞蛋價格上下兩難,炒作空間逐步變小,這就意味著上漲的可能性降低。

數據來源:恒銀期貨 WIND

三、走勢展望

綜合來看,清明小長假即將來臨,且多個地區學校已安排開學事宜,據了解4月份中上旬全國大部分地區將陸續恢復開學,需求面或有所提振,但是,由于2018-2019年養殖持續盈利,且利潤處于偏高水平,養殖戶補欄積極性較高,且大型蛋雞養殖企業持續擴張,令蛋雞行業產能整體高于近幾年,且目前的氣溫最適宜蛋雞生產,對于大量的小型養殖戶來說,目前的產蛋率也處于年內高水平線上,雞蛋供應面整體壓力偏大。預計下周雞蛋價格仍將低位震蕩運行。

操作上,雞蛋主力合約探底之后短多操作,不宜追多。

免責與承諾

本報告的信息來源于公開資料,我公司對這些信息的準確性和完整性不作任何保證。盡管我們相信報告中數據和資料的來源是可靠的,且已力求報告內容的客觀、公正,但文中的觀點、結論和建議僅供參考,報告中的信息或意見并不構成所屬品種的操作依據,我們也不承擔因根據本報告操作而導致的損失。我公司承諾,我公司及公司所屬員工不曾因、不因、也將不會因本報告中的具體推薦意見或觀點而直接或間接接收到任何形式的報酬。本報告僅供參考,風險自負。